El Proyecto de Reconstrucción impulsado por el gobierno del Presidente José Antonio Kast incorpora una serie de modificaciones tributarias que podrían traducirse en oportunidades atractivas para las empresas familiares y family offices en la estructuración y gestión de sus inversiones.

La iniciativa busca acelerar la obtención de recursos mediante mecanismos extraordinarios y transitorios, manteniendo en términos generales la arquitectura del sistema tributario vigente. Entre las medidas más relevantes destacan incentivos para regularizar activos, rebajas transitorias en determinados impuestos y mecanismos destinados a simplificar la gestión de estructuras patrimoniales históricas.

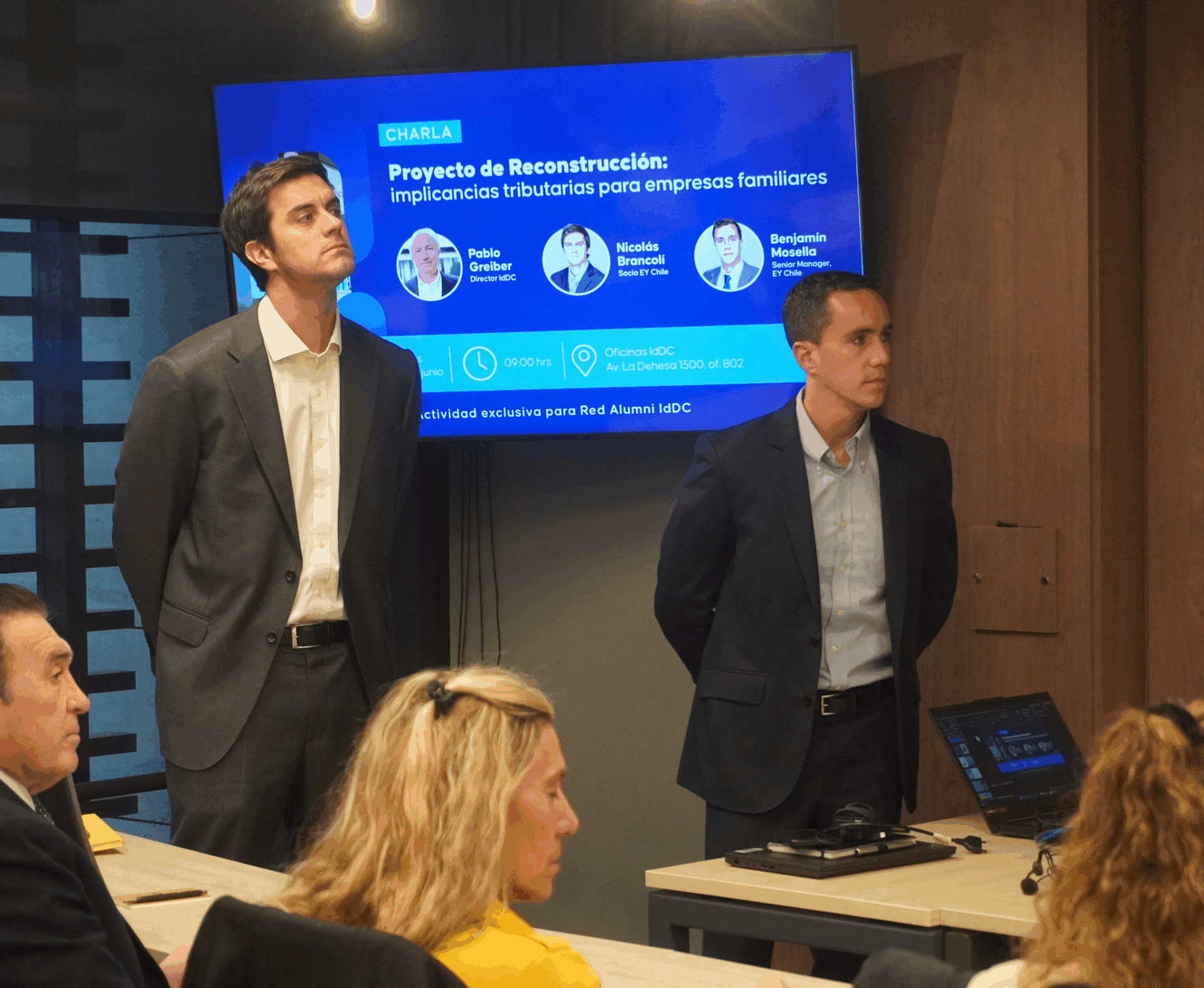

En este contexto, Pablo Greiber —director del Instituto de Directores de Chile (IdDC) y socio de Family Business Tax Services —, junto a Nicolás Brancoli, socio de International Tax and Transaction Services, y Benjamín Mosella, gerente senior de Family Business Tax Services, todos abogados de EY Chile, encabezaron la charla “Proyecto de Reconstrucción: implicancias tributarias para empresas familiares”, instancia en la que analizaron las principales medidas contempladas en la iniciativa y sus efectos prácticos para este tipo de organizaciones.

Durante la actividad, Pablo Greiber destacó que es “importante entender que estamos frente a una reforma eminentemente pragmática. En mi opinión, no responde a una lógica ideológica, sino a una necesidad práctica: recaudar recursos para financiar la reactivación económica”.

Dentro de las propuestas que han generado mayor interés se encuentra una ventana excepcional para realizar donaciones con una reducción del 50% del impuesto correspondiente. La medida, que regiría por un período limitado, busca facilitar los procesos de sucesión y reorganización patrimonial, incorporando además mecanismos que permitirían financiar el impuesto mediante préstamos otorgados por las propias sociedades cuyas acciones o derechos sean objeto de la donación.

Asimismo, el proyecto contempla un régimen extraordinario de repatriación de capitales que permitiría declarar bienes y rentas mantenidos en el extranjero mediante el pago de un impuesto único de 10%, o de 7% en caso de que dichos recursos sean reinvertidos en Chile bajo determinadas condiciones. La propuesta también alcanzaría a utilidades acumuladas en estructuras internacionales que, por distintas razones, no hayan estado previamente sujetas a tributación local.

Otro de los aspectos que será objeto de análisis es la posibilidad de anticipar la tributación de utilidades históricas acumuladas en registros como el STUT, FUR y retiros en exceso, mediante un impuesto sustitutivo de 10%. La medida busca cumplir con la tributación de regímenes tributarios anteriores, y otorgar mayor flexibilidad para futuras distribuciones de utilidades.

En materia corporativa, el proyecto propone una reducción gradual del Impuesto de Primera Categoría desde 27% a 23% y una reintegración total del sistema tributario a partir de 2029. De concretarse, estos cambios podrían reducir la carga tributaria efectiva sobre los propietarios y mejorar los incentivos para la inversión y distribución de utilidades.

Cabe mencionar que el proyecto aún se encuentra en discusión legislativa y podría experimentar cambios sustanciales durante su tramitación, comprender sus alcances resulta fundamental para anticipar riesgos, identificar oportunidades y evaluar eventuales ajustes en las estructuras patrimoniales y empresariales.

Los desafíos asociados a cambios regulatorios, planificación patrimonial, continuidad empresarial y sostenibilidad de las estructuras de propiedad forman parte de los contenidos abordados en el programa Gobierno y Continuidad en Empresas Familiares y de Socios del IdDC. A través de una mirada estratégica e interdisciplinaria, el programa entrega herramientas para que familias empresarias y socios enfrenten escenarios de transformación, evalúen el impacto de reformas normativas y resguarden la continuidad de sus organizaciones en el largo plazo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}